No universo de investimentos, medir o desempenho de uma carteira vai muito além de apenas observar o retorno absoluto. Um gestor competente sabe que é essencial compreender o risco associado a cada investimento e como esse risco impacta os resultados. Nesse contexto, o Índice de Treynor surge como uma ferramenta indispensável para investidores e analistas, permitindo avaliar o retorno de uma carteira ajustado pelo risco sistemático, também conhecido como Beta.

O índice foi desenvolvido por Jack Treynor, um dos pioneiros da teoria moderna de portfólio, e é especialmente útil para comparar carteiras diversificadas, onde o risco não pode ser avaliado apenas pelo desvio-padrão, mas pelo impacto da volatilidade de mercado. Diferente do Índice de Sharpe, que considera o risco total, o Índice de Treynor foca exclusivamente no risco sistemático, oferecendo uma perspectiva estratégica para decisões de alocação de ativos.

O que é Índice de Treynor

O Índice de Treynor é uma métrica que avalia o retorno excedente de uma carteira em relação ao seu risco sistemático. Em termos simples, ele mostra quanto retorno adicional um investidor está obtendo para cada unidade de risco de mercado que assume. O conceito é particularmente relevante para carteiras já diversificadas, pois, nesse caso, o risco não sistemático tende a ser minimizado, e o risco sistemático se torna o fator predominante.

O índice responde a perguntas fundamentais para qualquer investidor: estou sendo adequadamente recompensado pelo risco que estou assumindo? Minha carteira está performando melhor ou pior do que outras, considerando o risco de mercado? Responder a essas questões permite ajustar estratégias de alocação e tomar decisões mais informadas.

Matematicamente, o Índice de Treynor (T) é expresso pela fórmula:

Essa formulação permite mensurar o retorno excedente em relação ao risco sistemático, oferecendo uma avaliação clara da eficiência do gestor da carteira em gerar retorno ajustado ao risco de mercado.

A importância do Risco Sistemático (Beta)

O Beta representa a sensibilidade de uma carteira ou ativo às variações do mercado como um todo. Um Beta de 1 indica que a carteira tende a se mover na mesma direção e intensidade do mercado; acima de 1, a carteira é mais volátil que o mercado; abaixo de 1, é menos volátil.

O Índice de Treynor utiliza o Beta para isolar o risco sistemático, pois, teoricamente, o risco não sistemático (ou específico de cada ativo) pode ser eliminado com diversificação. Dessa forma, o índice foca no risco que realmente impacta todos os investidores: aquele que não pode ser diversificado.

Para investidores que buscam entender se estão sendo compensados de maneira justa por assumir risco de mercado, o índice é mais adequado do que métricas que consideram risco total, como o Índice de Sharpe.

Como calcular o Índice de Treynor

O cálculo do Índice de Treynor envolve três etapas fundamentais:

- Determinar o retorno da carteira (Rp): calcular o retorno total obtido pelo portfólio em um período definido, considerando valorização de ativos e dividendos recebidos.

- Identificar a taxa livre de risco (Rf): normalmente representada pelo rendimento de títulos públicos, como o Tesouro Selic no Brasil, servindo como referência mínima de retorno sem risco.

- Calcular o Beta da carteira (βp): medida da sensibilidade da carteira em relação ao índice de mercado relevante, como o Ibovespa.

Após reunir essas informações, aplica-se a fórmula:

O resultado indica quantas unidades de retorno excedente são obtidas por cada unidade de risco sistemático assumida.

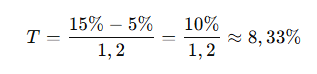

Por exemplo, uma carteira com retorno de 15% ao ano, taxa livre de risco de 5% e Beta de 1,2 teria:

Isso significa que, para cada unidade de risco sistemático, o investidor está obtendo um retorno excedente de aproximadamente 8,33%, um dado crucial para comparação entre diferentes carteiras.

Índice de Treynor vs. Índice de Sharpe

Uma dúvida recorrente entre investidores é a diferença entre o Índice de Treynor e o Índice de Sharpe, já que ambos medem desempenho ajustado ao risco. A distinção principal está no tipo de risco considerado:

- Índice de Sharpe: considera o risco total da carteira, medido pelo desvio-padrão dos retornos. É mais adequado para investidores individuais que possuem carteiras não totalmente diversificadas.

- Índice de Treynor: considera apenas o risco sistemático (Beta). É mais indicado para investidores com carteiras diversificadas, onde o risco específico já foi minimizado.

Essa diferença torna o Treynor especialmente útil para avaliar fundos de investimento, ETFs ou carteiras institucionais, enquanto o Sharpe serve melhor para decisões individuais sobre investimentos pontuais.

Aplicações práticas do Índice de Treynor na avaliação de fundos

Para gestores e investidores, o Índice de Treynor é uma ferramenta estratégica para comparar fundos de investimento, especialmente fundos de ações e multimercados com exposição significativa ao risco de mercado. Ele permite identificar gestores que geram retornos superiores em relação ao risco sistemático assumido.

Por exemplo, dois fundos podem ter retornos similares, mas um com Beta menor indica maior eficiência na geração de retorno ajustado ao risco. Nesse cenário, o fundo com Índice de Treynor mais alto demonstra habilidade superior em gestão de risco e geração de alfa.

Além disso, o índice ajuda a evitar a ilusão de sucesso baseada apenas em retornos absolutos, considerando que altos retornos acompanhados de risco excessivo não necessariamente indicam competência do gestor.

Interpretação do Índice de Treynor na prática

A interpretação do Índice de Treynor vai além do simples cálculo numérico. Um valor mais elevado indica que a carteira está oferecendo retorno excedente mais eficiente em relação ao risco sistemático, enquanto um índice mais baixo pode sinalizar que o portfólio não está sendo adequadamente recompensado pelo risco de mercado assumido.

Investidores devem considerar o contexto do mercado e a composição da carteira ao interpretar o índice. Por exemplo, uma carteira com alto Beta naturalmente terá maior volatilidade, mas se o índice de Treynor for elevado, significa que o gestor consegue gerar retornos acima do risco esperado, demonstrando habilidade na alocação de ativos e na seleção de oportunidades.

É crucial comparar carteiras com níveis de diversificação semelhantes, pois o índice assume que o risco não sistemático foi minimizado. Comparações entre carteiras concentradas podem gerar interpretações equivocadas, já que o Treynor ignora riscos específicos de cada ativo.

Além disso, o índice fornece insights importantes para ajuste de exposição. Se uma carteira apresenta um índice de Treynor baixo em relação ao benchmark, o investidor pode reconsiderar a composição, aumentando a diversificação ou reduzindo a alocação em ativos com Beta elevado e retorno insuficiente.

Limitações e Cuidados ao utilizar o índice

Embora extremamente útil, o Índice de Treynor apresenta limitações que devem ser consideradas:

- Dependência do Beta: O cálculo é baseado no Beta da carteira. Se o Beta estiver mal estimado ou não refletir corretamente a volatilidade em relação ao mercado, o índice pode fornecer resultados enganosos.

- Foco apenas no risco sistemático: Carteiras pouco diversificadas podem ter risco específico significativo, o que o Treynor não captura. Nesse caso, o Índice de Sharpe pode complementar a análise.

- Sensibilidade a períodos de análise: A escolha do período de cálculo impacta diretamente o Beta e os retornos utilizados. É recomendável avaliar diferentes horizontes temporais para obter uma visão mais robusta.

- Não considera liquidez e custos: O índice mede apenas retorno ajustado ao risco de mercado, sem considerar custos de transação ou liquidez dos ativos, fatores que podem impactar a performance real da carteira.

Portanto, o índice deve ser usado como uma ferramenta de análise complementar, nunca isoladamente, e sempre em conjunto com outras métricas e indicadores de risco.

Exemplos históricos de uso em Mercados Voláteis

O Índice de Treynor se tornou particularmente relevante durante períodos de alta volatilidade nos mercados. Por exemplo, durante a crise financeira de 2008, fundos de ações diversificados apresentaram diferentes níveis de resiliência. Carteiras com maior Índice de Treynor conseguiram gerar retornos mais consistentes frente ao risco sistemático, destacando-se da média do mercado.

Outro exemplo ocorre em períodos de recuperação econômica, quando a correlação entre ativos tende a variar. Fundos que conseguiram equilibrar o retorno ajustado ao risco sistemático, medido pelo Treynor, permitiram aos investidores identificar gestores competentes, capazes de navegar em mercados turbulentos e aproveitar oportunidades de crescimento.

Estudos de mercado demonstram que o Treynor é eficiente para comparar desempenho entre carteiras similares em termos de exposição ao risco de mercado, auxiliando investidores a identificar aqueles que geram alfa real em diferentes ciclos econômicos.

Estratégias para combinar Treynor com outras métricas de desempenho

Para obter uma visão completa do desempenho de uma carteira, o Índice de Treynor deve ser combinado com outras métricas de risco e retorno. Algumas estratégias incluem:

- Combinar Treynor e Sharpe: enquanto Treynor mede retorno ajustado ao risco sistemático, Sharpe considera risco total. A comparação ajuda a identificar se a carteira está equilibrada em termos de diversificação e risco específico.

- Analisar alfa e beta juntos: o alfa indica retorno excedente em relação ao risco, complementando a análise do Treynor. Carteiras com alfa positivo e Treynor elevado indicam gestores eficazes.

- Uso de benchmarks setoriais: comparar o índice da carteira com fundos ou índices de mercado relevantes permite avaliar eficiência relativa, não apenas absoluta.

Essa combinação de métricas oferece um panorama mais robusto, permitindo ao investidor tomar decisões mais estratégicas e fundamentadas sobre ajustes na alocação de ativos.

Como investidores individuais podem aplicar o índice na gestão de carteiras

Investidores individuais podem se beneficiar do Índice de Treynor ao avaliar fundos de investimento ou ETFs, especialmente aqueles com alta diversificação. Alguns passos práticos incluem:

- Selecionar carteiras comparáveis: preferencialmente com exposição semelhante ao mercado, garantindo que o Beta seja representativo.

- Calcular Treynor regularmente: acompanhar o índice em diferentes períodos permite identificar mudanças na eficiência do portfólio.

- Combinar com análise qualitativa: considerar fundamentos, estratégia do gestor e composição do portfólio.

- Integrar ao planejamento de longo prazo: o índice ajuda a ajustar alocação de ativos e definir estratégias consistentes com o perfil de risco do investidor.

Ao seguir essas práticas, o investidor consegue maximizar o retorno ajustado ao risco, utilizando o Treynor como um instrumento de gestão fundamentada.

Conclusão

O Índice de Treynor é uma ferramenta poderosa para avaliar o desempenho de carteiras diversificadas, oferecendo uma visão clara do retorno excedente ajustado ao risco sistemático. Seu uso permite identificar gestores competentes, comparar carteiras e tomar decisões de alocação mais informadas. Entretanto, é essencial compreender suas limitações e combiná-lo com outras métricas, como o Índice de Sharpe e alfa, para uma análise mais completa.

Investidores que aplicam o Treynor de forma estratégica podem otimizar a relação risco-retorno, evitar decisões baseadas apenas em retornos absolutos e aprimorar a gestão de portfólios de longo prazo. Ao integrar essa ferramenta ao planejamento financeiro, é possível construir uma carteira mais eficiente, equilibrada e resiliente, preparada para enfrentar diferentes ciclos econômicos e mercados voláteis.

Leia também: Teoria de Markowitz: O que é e como calcular a relação entre risco e retorno