O desvio-padrão é um dos conceitos mais importantes para quem deseja compreender risco e volatilidade no mercado financeiro, especialmente na análise de ações. Ainda assim, muitos investidores utilizam essa métrica de forma superficial, sem entender o real impacto que ela exerce sobre decisões de investimento, construção de carteira e controle emocional ao longo do tempo.

Em um ambiente como o mercado brasileiro, marcado por ciclos econômicos intensos, mudanças frequentes na política monetária e elevada sensibilidade a fatores externos, compreender como o desvio-padrão funciona deixa de ser apenas um diferencial técnico e passa a ser uma necessidade prática. Ele ajuda o investidor a enxergar aquilo que não aparece nos gráficos de rentabilidade acumulada, ou seja, o caminho percorrido até o resultado final.

Ao longo deste artigo, você vai entender em profundidade o que é o desvio-padrão, como ele se aplica ao universo dos investimentos, de que forma influencia a análise de ações e por que ele é um dos pilares da gestão de risco. Mais do que isso, o objetivo aqui é mostrar como essa métrica pode ser usada de maneira consciente no dia a dia financeiro, conectando estatística, comportamento e estratégia de longo prazo.

O que é desvio-padrão no contexto dos investimentos

No campo estatístico, o desvio-padrão mede o grau de dispersão de um conjunto de dados em relação à sua média. Quando trazemos esse conceito para o mercado financeiro, ele passa a representar o quanto os retornos de um ativo variam em torno do retorno médio esperado ao longo do tempo.

Em termos práticos, o desvio-padrão funciona como um termômetro da volatilidade. Quanto maior o valor, maior a amplitude das oscilações, indicando que os retornos daquele ativo tendem a se afastar mais da média. Por outro lado, um desvio-padrão menor sugere retornos mais concentrados e previsíveis.

Essa característica faz com que o desvio-padrão seja amplamente utilizado na análise de ações, fundos de investimento, carteiras diversificadas e até índices de mercado. Ele permite transformar a sensação subjetiva de risco em uma medida objetiva, comparável e mensurável.

No mercado brasileiro, por exemplo, ações de empresas cíclicas, como companhias do setor de commodities ou construção civil, costumam apresentar desvios-padrão mais elevados. Já empresas mais defensivas, como algumas do setor elétrico ou de saneamento, tendem a exibir menor volatilidade ao longo do tempo.

Por que o desvio-padrão é tão relevante para o investidor

Todo investimento envolve risco, ainda que muitas vezes ele não seja percebido de imediato. O desvio-padrão se torna relevante justamente por revelar aquilo que o retorno médio esconde, a intensidade das oscilações que o investidor enfrentará no caminho.

Dois ativos podem apresentar exatamente o mesmo retorno médio anual, porém oferecer experiências completamente diferentes ao investidor. Um deles pode oscilar pouco, enquanto o outro alterna períodos de fortes altas e quedas expressivas. O desvio-padrão é o indicador que evidencia essa diferença.

Além disso, ele permite alinhar investimentos ao perfil de risco. Investidores mais conservadores tendem a priorizar ativos com menor dispersão de retornos, pois valorizam previsibilidade e estabilidade. Já investidores com maior tolerância emocional conseguem conviver com desvios-padrão mais elevados, desde que haja potencial de retorno compatível.

No Brasil, onde a volatilidade macroeconômica é historicamente mais alta do que em mercados desenvolvidos, ignorar essa métrica pode levar a decisões desalinhadas com a realidade do investidor, aumentando a probabilidade de erros comportamentais.

Como o desvio-padrão é calculado na prática

Embora o conceito seja intuitivo, o seu cálculo envolve alguns passos estatísticos importantes.

Os Passos para o Cálculo

O processo envolve três etapas principais, que culminam no cálculo da variância e, subsequentemente, no desvio-padrão:

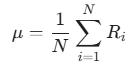

Cálculo da Média: Primeiramente, calcula-se a média aritmética dos retornos históricos (Ri) do ativo durante um determinado período (N).

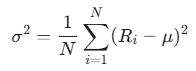

Cálculo da Variância: A variância mede a dispersão média dos retornos em relação à média. Você subtrai cada retorno da média, eleva essa diferença ao quadrado (para eliminar valores negativos e dar maior peso a desvios maiores) e, por fim, soma e divide pelo número de observações (N).

Em amostras pequenas, você deve utilizar (N – 1) no denominador (graus de liberdade) para obter uma estimativa não enviesada da variância populacional, mas N é frequentemente usado no contexto de dados financeiros históricos completos.

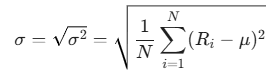

Cálculo do Desvio-Padrão: Basta tirar a raiz quadrada da variância. Esta etapa é crucial porque reverte a unidade da medida para a mesma unidade dos retornos originais (por exemplo, percentual), tornando a interpretação direta.

A Interpretação Prática para o Investidor

Na prática, o investidor pessoa física raramente precisa realizar o cálculo manualmente. Plataformas de home broker, planilhas eletrônicas (como Excel) e sistemas de acompanhamento de carteira já fornecem o desvio-padrão pronto.

O verdadeiro valor está na interpretação correta do número:

- Medida de Risco: Um desvio maior indica uma maior dispersão dos retornos e, consequentemente, maior volatilidade (risco). Um desvio-padrão menor indica retornos mais estáveis.

- Faixa de Expectativa: Um desvio-padrão mensal de, por exemplo, 5% indicam que, na maioria das vezes, espera-se que os retornos do ativo variem cerca de cinco pontos percentuais para cima ou para baixo em relação à sua média histórica. Isso permite ao investidor criar expectativas mais realistas sobre o comportamento futuro e a tolerância a perdas ou ganhos temporários.

Desvio-padrão e volatilidade, entendendo a relação

Volatilidade é um dos termos mais utilizados no mercado financeiro, muitas vezes de forma imprecisa. Tecnicamente, o desvio-padrão é a principal medida estatística utilizada para quantificar a volatilidade de um ativo.

Quando se diz que uma ação é volátil, significa que seus preços variam de forma intensa em curtos períodos. Essa variação se reflete diretamente no cálculo do desvio-padrão, que aumenta à medida que as oscilações se tornam mais amplas.

No entanto, é importante destacar que volatilidade não é sinônimo de prejuízo. Ativos voláteis podem apresentar excelentes oportunidades de retorno, desde que o investidor compreenda o risco envolvido e esteja preparado para suportar oscilações temporárias.

No contexto brasileiro, períodos de eleições, mudanças fiscais ou alterações na taxa Selic costumam elevar a volatilidade do mercado como um todo. Nessas fases, o desvio-padrão de diversos ativos aumenta simultaneamente, refletindo a incerteza do ambiente econômico.

A relação entre desvio-padrão e risco na análise de ações

Na análise de ações, o risco pode ser entendido como a probabilidade de o retorno efetivo diferir do retorno esperado. O desvio-padrão quantifica exatamente essa incerteza, tornando-se um dos principais indicadores de risco estatístico.

Ações com alto desvio-padrão tendem a apresentar resultados mais imprevisíveis no curto e médio prazo. Isso exige do investidor maior disciplina e clareza de estratégia, pois oscilações acentuadas podem gerar desconforto emocional.

Por outro lado, ações com menor desvio-padrão costumam ter comportamento mais estável, embora, em muitos casos, ofereçam crescimento mais moderado. Esse equilíbrio entre risco e retorno é uma das decisões centrais da alocação de capital.

Ao analisar empresas listadas na B3, o desvio-padrão ajuda a identificar não apenas o risco individual da ação, mas também como ela pode impactar a volatilidade total da carteira.

Diversificação de portfólio

A diversificação é uma das estratégias mais eficazes para redução de risco, e o desvio-padrão é fundamental para avaliar sua eficiência. Quando ativos com comportamentos diferentes são combinados, a volatilidade total da carteira tende a diminuir.

Isso ocorre porque o desvio do portfólio leva em conta não apenas a volatilidade individual dos ativos, mas também a correlação entre eles. Ativos pouco correlacionados ajudam a suavizar oscilações.

No Brasil, combinar ações de setores distintos, renda fixa, fundos imobiliários e ativos atrelados à inflação é uma forma prática de reduzir o desvio-padrão da carteira sem necessariamente abrir mão de retorno.

Esse conceito está no centro da teoria moderna de portfólio, que o utiliza como principal medida de risco para construir carteiras mais eficientes.

Aplicações em fundos de investimento

Em fundos de investimento, o desvio-padrão é amplamente divulgado em relatórios e lâminas. Ele oferece uma visão clara sobre a consistência da estratégia adotada pelo gestor.

Fundos com retorno elevado, mas também com alto desvio-padrão, podem apresentar desempenho irregular ao longo do tempo. Já fundos com menor dispersão de retornos tendem a oferecer jornadas mais estáveis ao cotista.

Na comparação entre fundos de mesma categoria, o desvio ajuda a identificar quais gestores conseguem entregar resultados com melhor controle de risco, algo especialmente relevante em fundos de ações e multimercados.

Limitações do desvio-padrão na análise de investimentos

Apesar de sua utilidade, o desvio possui limitações importantes. Ele assume que os retornos seguem uma distribuição normal, o que nem sempre ocorre no mercado financeiro, especialmente em momentos de crise.

Além disso, ele não diferencia volatilidade positiva de negativa. Movimentos de alta também aumentam o desvio-padrão, mesmo sendo desejáveis para o investidor.

Outro ponto relevante é que o indicador não incorpora fatores qualitativos, como fundamentos da empresa, governança corporativa ou cenário macroeconômico. Por isso, deve sempre ser utilizado em conjunto com outras ferramentas de análise.

Como usar o desvio-padrão para tomar decisões mais conscientes

O investidor que compreende o desvio-padrão consegue alinhar expectativas, reduzir decisões impulsivas e construir estratégias mais coerentes com seus objetivos financeiros.

O analista pode utilizar o desvio para comparar ativos, avaliar fundos, ajustar a alocação da carteira e até definir limites de exposição ao risco. Mais do que um número, o desvio-padrão é um instrumento de autoconhecimento financeiro.

Se você deseja aprofundar esse tema dentro do universo da análise profissional, preparei um guia completo que explora todos os pilares da avaliação de ativos, disponível em Como analisar ações: O guia completo.

Conclusão

O desvio-padrão é uma das métricas mais importantes para quem deseja investir de forma consciente e estruturada. Ele transforma a percepção subjetiva de risco em um dado mensurável, permitindo decisões mais racionais e alinhadas ao perfil do investidor.

Em um mercado como o brasileiro, compreender volatilidade é tão importante quanto buscar rentabilidade. O desvio-padrão não elimina riscos, mas ajuda a entendê-los, aceitá-los e gerenciá-los com mais eficiência.

Ao incorporar esse indicador à análise de ações e à gestão de carteira, o investidor amplia sua visão, fortalece sua disciplina e constrói uma relação mais madura com o mercado financeiro. Esse é um passo fundamental para quem busca consistência e evolução no longo prazo.