A análise de balanços é uma ferramenta essencial para investidores que desejam compreender profundamente a situação financeira de uma empresa e tomar decisões fundamentadas sobre seus investimentos. Entre as metodologias mais utilizadas estão a análise horizontal e a análise vertical, cada uma oferecendo perspectivas complementares sobre a evolução e a estrutura dos demonstrativos financeiros. Compreender essas técnicas permite identificar tendências de crescimento, mudanças na composição dos ativos e passivos e potenciais sinais de alerta sobre a saúde financeira da companhia.

O que é análise horizontal de balanço

A análise horizontal de balanço consiste em comparar os valores dos demonstrativos financeiros ao longo de vários períodos consecutivos. Essa técnica permite identificar variações absolutas e percentuais em contas específicas, revelando tendências de crescimento ou retração.

Por exemplo, ao comparar o ativo total de uma empresa nos últimos cinco anos, o investidor consegue visualizar se houve crescimento consistente, estagnação ou queda. Além disso, a análise horizontal ajuda a detectar picos inesperados em despesas ou passivos, que podem indicar problemas operacionais ou decisões estratégicas específicas, como expansão ou aquisições.

A principal vantagem dessa técnica é a capacidade de observar a evolução temporal, permitindo que o investidor compreenda não apenas o que a empresa possui em determinado momento, mas como esses números vêm se comportando ao longo do tempo, essencial para análises de tendência e projeções futuras.

Como realizar a análise horizontal

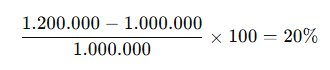

Para aplicar a análise horizontal, o primeiro passo é selecionar períodos comparativos consistentes, geralmente anos consecutivos ou trimestres. Em seguida, calcula-se a variação absoluta e a variação percentual de cada conta, utilizando a seguinte fórmula para o crescimento percentual:

Por exemplo, se o ativo total de uma empresa passou de R$ 1.000.000,00 para R$ 1.200.000,00 de um ano para outro, a variação percentual será:

Essa abordagem permite identificar crescimento acelerado ou desaceleração, além de oferecer insights sobre decisões de investimento em ativos, aumento de endividamento ou alterações de capital.

A análise horizontal é especialmente útil quando combinada com índices financeiros para avaliar a sustentabilidade das variações, como o endividamento sobre patrimônio líquido ou a margem líquida ao longo do tempo.

O que é análise vertical de balanço

A análise vertical de balanço tem um enfoque diferente, pois busca compreender a estrutura relativa dos demonstrativos financeiros em um período específico. Ou seja, ao invés de observar a evolução ao longo do tempo, essa técnica avalia a proporção de cada conta em relação a um total, como ativo total, passivo total ou receita líquida.

Por exemplo, na demonstração do resultado, a análise vertical pode mostrar que custos de produção representam 60% da receita líquida, enquanto despesas administrativas correspondem a 15%. No balanço patrimonial, é possível verificar que ativos circulantes representam 40% do total de ativos, permitindo avaliar a liquidez e a composição dos recursos da empresa.

O grande benefício da análise vertical é fornecer uma visão estrutural e proporcional, ajudando investidores a identificar desequilíbrios, concentração excessiva de passivos ou dependência de determinadas receitas ou custos.

Como realizar a análise vertical

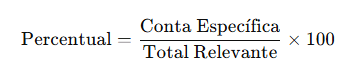

Para aplicar a análise vertical, cada conta do demonstrativo financeiro é transformada em percentual do total relevante. No balanço patrimonial, os ativos e passivos são expressos em relação ao ativo total ou passivo total, enquanto na demonstração de resultado, cada linha é apresentada como percentual da receita líquida.

A fórmula é simples:

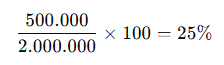

Por exemplo, se uma empresa possui R$ 500.000,00 em caixa e equivalentes de caixa, dentro de um ativo total de R$ 2.000.000,00, o percentual será:

Essa proporção ajuda o investidor a entender como os recursos estão distribuídos, identificar excesso de endividamento de curto prazo, concentração de estoques ou dependência de determinados clientes ou fornecedores.

Diferenças entre análise horizontal e vertical

Embora complementares, as análises horizontal e vertical possuem enfoques distintos que geram insights diferentes:

- Horizontais: focadas na evolução temporal, mostrando crescimento ou retração de contas e indicadores ao longo de períodos. Essenciais para identificar tendências, sazonalidade e ciclos financeiros.

- Verticais: focadas na estrutura relativa dos demonstrativos em um período específico, mostrando a proporção de cada conta em relação ao total. Essenciais para avaliar composição e equilíbrio financeiro.

Enquanto a análise horizontal responde à pergunta “como a empresa evoluiu ao longo do tempo?”, a análise vertical responde “como os recursos e obrigações estão distribuídos neste momento?”.

O investidor que combina ambas as técnicas consegue uma visão completa, entendendo tanto a trajetória histórica quanto a estrutura atual da empresa.

Aplicações práticas para investidores

A análise horizontal e vertical é utilizada de forma estratégica na tomada de decisões de investimento. Alguns exemplos de aplicação incluem:

- Identificar crescimento sustentável versus crescimento artificial. Se as receitas aumentam, mas as despesas crescem em proporção ainda maior, a análise horizontal alerta para risco de margens negativas.

- Avaliar estrutura de capital e liquidez. A análise vertical revela se a empresa possui excesso de dívidas de curto prazo ou concentração de ativos em estoques e contas a receber, fatores que impactam a capacidade de honrar obrigações.

- Comparar empresas do mesmo setor. A análise vertical permite comparar proporções de despesas, margens operacionais e composição de ativos entre concorrentes, destacando empresas mais eficientes.

- Tomada de decisão sobre investimentos de longo prazo. Empresas com evolução consistente em indicadores horizontais e estrutura equilibrada em análise vertical tendem a ser mais seguras para portfólios de longo prazo.

Principais indicadores financeiros utilizados junto às análises horizontal e vertical

Ao realizar análises horizontais e verticais, indicadores financeiros se tornam ferramentas cruciais para avaliar desempenho, eficiência e saúde financeira da empresa. Alguns dos principais indicadores incluem:

Liquidez

A liquidez mede a capacidade da empresa de honrar suas obrigações de curto prazo. Entre os indicadores mais utilizados estão liquidez corrente e liquidez seca. A análise horizontal revela se a liquidez melhora ou piora ao longo do tempo, enquanto a análise vertical permite compreender a proporção de ativos circulantes em relação ao passivo circulante em um determinado período.

Endividamento

O grau de endividamento indica a dependência de recursos de terceiros e o risco financeiro da empresa. Indicadores como dívida líquida sobre patrimônio líquido ou dívida líquida sobre EBITDA são acompanhados ao longo do tempo na análise horizontal para identificar tendências de alavancagem. A análise vertical ajuda a entender a proporção de dívidas de curto e longo prazo em relação ao total do passivo.

Margem de lucro

Margens bruta, operacional e líquida são essenciais para avaliar eficiência operacional e rentabilidade. Na análise vertical, cada margem é expressa como percentual da receita líquida, permitindo identificar se os custos ou despesas estão crescendo de forma desproporcional. A análise horizontal mostra a evolução das margens, indicando se a empresa consegue manter ou aumentar sua lucratividade ao longo dos períodos.

Retorno sobre ativos e patrimônio

Indicadores de retorno, como ROA (Return on Assets) e ROE (Return on Equity), auxiliam na avaliação da eficiência com que a empresa utiliza seus recursos. A análise horizontal permite acompanhar a evolução desses retornos, enquanto a análise vertical mostra a relação entre lucros e a base patrimonial em um período específico.

Esses indicadores, combinados com análises horizontal e vertical, fornecem uma visão completa sobre crescimento, estrutura de capital e eficiência operacional, facilitando decisões mais informadas.

Como interpretar resultados de crescimento, margens e endividamento

A interpretação correta dos resultados é fundamental para identificar oportunidades e riscos. Alguns pontos importantes:

Crescimento de receitas e lucros

Na análise horizontal, observar crescimento consistente das receitas e lucros é sinal positivo. No entanto, é essencial avaliar se o crescimento é sustentável, considerando margens, custos e endividamento. Um aumento expressivo de receitas acompanhado de margens em queda pode indicar pressão competitiva ou aumento de custos operacionais.

Margens

A análise vertical ajuda a identificar a estrutura de custos e despesas da empresa. Margens bruta e líquida estáveis ou crescentes indicam controle eficiente de custos e boa capacidade de precificação. Margens oscilantes exigem investigação, pois podem refletir sazonalidade, mudanças no mix de produtos ou aumento de despesas administrativas.

Endividamento

A evolução do endividamento deve ser interpretada à luz da capacidade de pagamento. Uma dívida crescente pode ser aceitável se acompanhada de aumento de ativos produtivos ou lucros consistentes. No entanto, concentração de dívidas de curto prazo ou crescimento acelerado do endividamento sem aumento proporcional de receitas pode sinalizar risco financeiro elevado.

O equilíbrio entre crescimento, margens e endividamento é crucial para avaliar a sustentabilidade do negócio, e a combinação das análises horizontal e vertical fornece o contexto necessário para decisões de investimento mais seguras.

Erros comuns na análise de balanço e como evitá-los

Apesar da eficácia das análises horizontal e vertical, investidores iniciantes frequentemente cometem erros que podem distorcer a avaliação:

- Ignorar sazonalidade: Comparar períodos sem considerar variações sazonais pode gerar conclusões equivocadas. Por exemplo, empresas de varejo apresentam picos de receita no último trimestre do ano.

- Focar apenas em crescimento de receita: Crescimento não garante lucratividade. É fundamental analisar margens e estrutura de custos.

- Desconsiderar proporções e composição do balanço: Uma dívida elevada pode parecer preocupante isoladamente, mas se proporcional ao crescimento de ativos e lucros, pode ser sustentável.

- Não comparar com o setor: Indicadores isolados sem referência ao setor podem levar a interpretações incorretas. Benchmarking é essencial.

- Confundir liquidez com rentabilidade: Ter alta liquidez não garante retorno consistente. O equilíbrio entre liquidez, endividamento e retorno é determinante.

Evitar esses erros exige disciplina, análise contextual e combinação de métricas, garantindo decisões fundamentadas e seguras.

Estratégias para combinar análises com valuation e tomada de decisão de investimento

Integrar análises horizontal e vertical com valuation fortalece a tomada de decisão. Estratégias incluem:

Avaliação de crescimento sustentável

Utilizando a análise horizontal, identifique empresas com crescimento consistente de receita e lucro. Combine com análise vertical para garantir que margens e estrutura de custos estão equilibradas. Isso aumenta a confiabilidade das projeções de fluxo de caixa e valuation.

Comparação com múltiplos de mercado

Indicadores derivados da análise de balanço, como ROE, dívida líquida/EBITDA e margens, devem ser comparados com múltiplos de empresas do mesmo setor. Essa abordagem permite avaliar se a empresa está subvalorizada ou supervalorizada.

Construção de portfólio baseado em saúde financeira

Selecionar empresas com evolução positiva nos indicadores horizontais e estrutura equilibrada nos verticais reduz risco. A diversificação de setores e modelos de negócios complementa essa estratégia, garantindo resiliência do portfólio em ciclos econômicos diferentes.

Conclusão

A análise horizontal e vertical de balanços é uma ferramenta indispensável para investidores que buscam compreensão profunda das empresas. Ao combinar evolução histórica com estrutura proporcional, é possível identificar tendências, avaliar liquidez, margens e endividamento, e tomar decisões mais fundamentadas.

Os investidores que aplicam essas técnicas com disciplina, complementando com indicadores financeiros e valuation, conseguem selecionar empresas sólidas, identificar oportunidades de crescimento e mitigar riscos, construindo um portfólio robusto e alinhado aos objetivos de longo prazo.

A prática constante da análise de balanços, aliada à atualização sobre o setor e economia, transforma dados financeiros em decisões estratégicas de investimento, permitindo que o investidor atue de forma mais segura, consciente e eficiente no mercado de capitais brasileiro.

Leia também: Análise Fundamentalista: O guia completo para avaliar ações com segurança e consistência