O mercado de renda fixa oferece aos investidores a oportunidade de obter retornos previsíveis e proteger o capital, mas nem todos compreendem profundamente os riscos associados, especialmente aqueles relacionados às variações nas taxas de juros. Entre as métricas mais importantes para avaliar esse risco está a duration, um conceito central para qualquer investidor que deseje entender como o preço de um título pode se comportar diante de alterações na curva de juros. Neste artigo, exploraremos de forma detalhada o que é duration, como calculá-la, suas implicações práticas e a relevância para estratégias de investimento de longo prazo.

O que é Duration e sua Importância no Risco de Juros

Duration é uma medida que expressa, em anos, o tempo médio ponderado até o recebimento dos fluxos de caixa de um título, considerando os cupons de juros e o principal. Diferente do prazo nominal de um título, que simplesmente indica quando ele vence, a duration oferece uma visão mais precisa do risco de preço frente às variações nas taxas de juros, ou seja, mostra a sensibilidade do título às oscilações do mercado.

Por exemplo, um título com duration de cinco anos tende a sofrer uma queda aproximada de 5% no preço se as taxas de juros subirem 1 ponto percentual. Esse cálculo é essencial porque títulos de maior duration são mais voláteis, tornando-os mais arriscados em períodos de aumento das taxas, enquanto títulos de menor duration são menos sensíveis a essas variações.

A duration é um dos pilares da gestão de risco em renda fixa, permitindo aos investidores:

- Comparar títulos de diferentes características e prazos.

- Entender como alterações na taxa de juros impactam o preço de um portfólio.

- Planejar estratégias de hedge e proteção contra volatilidade de mercado.

O conceito foi inicialmente desenvolvido por Frederick Macaulay, que criou a Duration Macaulay, uma forma de calcular o tempo médio ponderado de recebimento de um título, mas, atualmente, os investidores utilizam também a duration modificada, que relaciona diretamente a variação de preço do título com mudanças na taxa de juros.

Como Calcular a Duration

O cálculo da duration pode ser feito de duas formas principais, cada uma com sua aplicação prática:

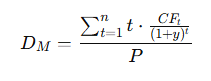

Duration Macaulay

A Duration Macaulay é calculada como a média ponderada dos períodos até cada pagamento de fluxo de caixa do título, ponderada pelo valor presente desses fluxos. A fórmula é:

Onde:

Essa métrica fornece uma noção do prazo médio de recuperação do investimento, ajustado pelo valor do dinheiro no tempo.

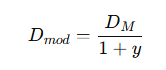

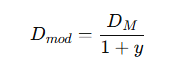

Duration Modificada

A Duration Modificada ajusta a duration de Macaulay pela taxa de juros, permitindo estimar o impacto percentual no preço do título frente a variações nas taxas de juros:

Com isso, o investidor consegue projetar rapidamente quanto um título perderia ou ganharia em preço se houver uma mudança de, por exemplo, 1 ponto percentual na taxa de juros.

Essa métrica é particularmente útil para gestores de portfólio que buscam alinhar o risco de mercado com os objetivos do investidor, considerando não apenas o prazo até o vencimento, mas também a sensibilidade efetiva ao ambiente econômico.

Duration em Diferentes Tipos de Títulos de Renda Fixa

Nem todos os títulos de renda fixa têm o mesmo nível de sensibilidade às taxas de juros. A duration varia significativamente conforme características específicas do instrumento:

- Títulos pré-fixados: possuem duration próxima ao prazo de vencimento, pois os fluxos de caixa são previsíveis e não ajustam com o tempo. São altamente sensíveis às alterações na taxa de juros.

- Títulos pós-fixados (atrelados a CDI ou Selic): a duration tende a ser baixa, já que seus rendimentos se ajustam periodicamente conforme a taxa de referência, reduzindo o risco de preço.

- Títulos híbridos (prefixado + indexador): apresentam duration intermediária, pois parte do fluxo é fixa e parte ajusta com inflação ou taxa referencial, como os Tesouro IPCA+ com juros semestrais.

Compreender essas diferenças permite ao investidor selecionar ativos que combinem retorno esperado e tolerância ao risco de juros, além de otimizar o perfil de seu portfólio.

Fatores que Influenciam a Duration

A duration de um título não é estática e pode ser afetada por múltiplos fatores do mercado:

- Prazo de vencimento: quanto mais distante o pagamento final, maior a duration, aumentando a sensibilidade a juros.

- Cupom de juros: títulos com cupons mais altos têm duration menor, porque uma parte significativa do fluxo de caixa é recebida antes do vencimento.

- Taxa de juros vigente: variações na taxa de mercado alteram o valor presente dos fluxos futuros, impactando a duration calculada.

- Reinvestimento de cupons: se os cupons forem reinvestidos, o prazo médio ponderado de recebimento pode reduzir a duração efetiva do título.

Entender esses fatores permite ao investidor não apenas calcular, mas também gerenciar ativamente o risco de taxa de juros no portfólio.

Relação entre Duration e Risco de Taxa de Juros

O risco de taxa de juros é uma das principais preocupações de investidores em renda fixa, especialmente em períodos de alta volatilidade econômica. A duration atua como indicador direto desse risco, sendo uma ferramenta essencial para:

- Gestão de portfólio: ajustar a exposição a títulos de maior ou menor duration conforme expectativa de juros.

- Proteção de capital: antecipar perdas potenciais no preço dos títulos e adotar estratégias de hedge, como o uso de derivativos.

- Planejamento financeiro: alinhar investimentos com objetivos de curto, médio ou longo prazo, evitando surpresas no preço de venda antecipada.

Investidores que ignoram a duration podem sofrer perdas significativas mesmo em títulos considerados seguros, principalmente quando há alta repentina na taxa básica de juros.

Aplicação Prática: Duration em Estratégias de Portfólio

Investidores experientes utilizam a duration para equilibrar retorno e risco em portfólios de renda fixa. Algumas estratégias comuns incluem:

- Imunização de portfólio: combinar títulos com diferentes durations para reduzir a volatilidade frente a alterações nas taxas de juros, mantendo a rentabilidade esperada.

- Alocação conforme expectativa de juros: se espera-se queda nas taxas, aumentar exposição a títulos de maior duration pode gerar ganhos adicionais; em cenário de alta, reduzir duration protege o portfólio.

- Gestão ativa de títulos híbridos: monitorar constantemente a duration de títulos indexados à inflação ou ao CDI, ajustando posições conforme mudança no mercado.

A prática demonstra que dominar a duration vai muito além de cálculos teóricos; trata-se de uma ferramenta de gestão estratégica que aumenta a previsibilidade e a segurança dos investimentos.

Exemplos de Cálculo de Duration em Cenários Reais de Mercado

Para compreender plenamente a duration, é útil calcular exemplos aplicados a títulos que compõem a carteira de um investidor. Imagine um título pré-fixado de cinco anos, com cupom semestral de 6% ao ano, e preço atual de R$ 1.000,00. Os fluxos de caixa incluem os pagamentos de juros semestrais e o valor principal no vencimento.

Passo 1: Determinar os fluxos de caixa

- Cada semestre: R$ 30,00 de juros (6% ao ano dividido por 2)

- Último semestre: R$ 1.030,00 (juros + principal)

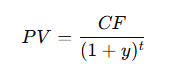

Passo 2: Calcular o valor presente de cada fluxo

Considerando uma taxa de mercado (yield) de 5% ao ano (2,5% por semestre), trazemos cada fluxo ao valor presente:

O valor presente de cada pagamento é ponderado pelo período até o recebimento, gerando a Duration Macaulay.

Passo 3: Calcular a Duration Modificada

A duration modificada permite estimar a variação percentual do preço do título diante de mudanças na taxa de juros:

Se a duration modificada for 4,8 anos, isso indica que um aumento de 1 ponto percentual na taxa reduziria aproximadamente 4,8% do preço do título. Esse exercício ajuda investidores a tomar decisões mais conscientes sobre compra e venda de títulos em cenários de juros voláteis.

Duration e Precificação de Títulos de Renda Fixa no Brasil

No mercado brasileiro, a duration é amplamente utilizada para precificação de títulos públicos e privados. O Tesouro Direto oferece títulos prefixados, pós-fixados e híbridos, cada um com diferentes durações. A dinâmica de precificação considera o risco de taxa de juros, refletido na variação diária dos preços:

- Tesouro Prefixado: maior duration, sensível às mudanças na Selic. Um aumento inesperado nas taxas reduz o preço do título, enquanto uma queda eleva seu valor.

- Tesouro IPCA+: combina valor nominal corrigido pela inflação e juros semestrais, ajustando a duration conforme o fluxo real de retorno esperado.

- Tesouro Selic: duration muito baixa, quase equivalente a liquidez diária, com baixa volatilidade de preço, ideal para reserva de emergência.

A duration atua como um indicador de risco e ferramenta de precificação, permitindo que investidores antecipem impactos de políticas monetárias ou decisões do Banco Central sobre o portfólio de títulos.

Impacto da Duration em Fundos de Renda Fixa e Tesouro Direto

Em fundos de renda fixa, a duration média da carteira é um indicador crítico para mensurar a sensibilidade a variações nas taxas de juros. Fundos com duration elevada tendem a oscilar mais, especialmente fundos prefixados e de longo prazo, enquanto fundos com duration baixa são mais estáveis e recomendados para investidores conservadores.

No Tesouro Direto, a gestão individual do título permite ao investidor aplicar estratégias baseadas em duration, ajustando sua exposição conforme expectativas de taxa de juros. Isso é particularmente relevante em momentos de alta volatilidade econômica, quando alterações na Selic podem impactar fortemente o valor de mercado dos títulos prefixados.

A compreensão da duration também auxilia investidores a decidir entre comprar e manter até o vencimento ou vender antecipadamente, dependendo do cenário macroeconômico e do risco que estão dispostos a assumir.

Comparação entre Duration e Outras Métricas de Risco

Embora a duration seja fundamental, outros indicadores complementam a análise de risco de renda fixa:

- Convexidade: mede a curvatura da relação preço-juros e ajusta a estimativa de variação de preço para mudanças maiores na taxa de juros. Um título com alta convexidade apresenta menor risco de perda quando os juros sobem, comparado a títulos com mesma duration.

- Sensibilidade ao yield (DV01): indica a variação do preço para cada variação de 1 ponto-base na taxa de juros, oferecendo uma perspectiva prática do impacto monetário da alteração de juros.

- Macaulay Duration vs Duration Modificada: enquanto a Macaulay indica o prazo médio ponderado, a modificada traduz diretamente a variação de preço frente a mudanças de taxa, tornando-se mais útil para gestão de risco ativa.

Combinando essas métricas, investidores conseguem avaliar de forma mais completa o risco de taxa de juros e tomar decisões mais fundamentadas sobre alocação e hedge.

Estratégias de Proteção de Portfólio com Base em Duration

Investidores podem adotar diversas estratégias de proteção para mitigar o impacto das oscilações de juros:

- Imunização de carteira: selecionar títulos com duration alinhada aos passivos ou objetivos financeiros, reduzindo risco de preço.

- Hedge com derivativos: contratos futuros de taxa de juros podem ser utilizados para proteger a carteira contra movimentos adversos do mercado.

- Alocação escalonada (laddering): distribuir títulos com diferentes vencimentos, suavizando o efeito de mudanças bruscas nas taxas.

- Diversificação entre tipos de títulos: combinar prefixados, pós-fixados e híbridos para equilibrar rentabilidade e risco de juros.

Essas estratégias não apenas protegem o capital, mas também permitem ao investidor aproveitar oportunidades quando há queda nas taxas, potencializando ganhos de forma controlada.

Conclusão

A duration é uma ferramenta indispensável para investidores em renda fixa que desejam entender e gerenciar o risco de taxa de juros. Ao calcular a duration Macaulay ou modificada, o investidor consegue estimar a sensibilidade do preço dos títulos frente a alterações no mercado, permitindo decisões mais estratégicas e alinhadas aos objetivos financeiros.

No Brasil, a duration é particularmente relevante para títulos do Tesouro Direto e fundos de renda fixa, onde a volatilidade dos juros influencia diretamente o preço dos ativos. Combinada a métricas complementares como convexidade e DV01, a duration oferece uma visão robusta do risco, possibilitando a aplicação de estratégias de hedge, diversificação e imunização de portfólio.

Investidores que dominam esse conceito conseguem não apenas proteger sua carteira, mas também identificar oportunidades de valorização em cenários de queda de juros, tornando a renda fixa um instrumento eficiente tanto para preservação de capital quanto para crescimento consistente.

Leia também: Bolsa de Valores: Entenda como funciona e por que investir